워렌 버핏은 유산의 90%를 S&P500 인덱스 펀드 투자하고 10%를 단기채에 투자하라고 말했다. 하지만 단순 인덱스 펀드 투자는 가성비가 좋지 않다. 높은 수익률을 기대할 수 있지만 단기적으로 큰 변동성을 감내해야 하기 때문이다. 물론 S&P500 투자가 예금보다야 5만 배쯤 낫다.

S&P500, 미국 주식에만 올인하는 것은 좋은 전략이 아니다. 2010년, 잃어버린 10년을 겪은 미국 주식 시장에 대한 비관론이 가득하고 신흥시장에 대한 열기가 뜨거웠을 때 S&P500에 대한 투자는 적기였다. 하지만 지금은 다르다. 한국 개미들의 TQQQ 투자 열풍은 이를 증명하는 것 같다. 미국 주식에만 올인하는 것은 마음 편한 투자가 될 수 없다.

https://bigbearsoup.tistory.com/28

미국 나스닥100 레버리지 ETF, TQQQ가 인기있는 이유(레버리지에 대한 생각)

QQQ는 나스닥 100 ETF, QLD는 나스닥 100 2배 레버리지 ETF, TQQQ는 나스닥 100 3배 레버리지 ETF이다. 특히 나스닥 100 지수 일간 변동률의 3배를 추종하는 TQQQ가 한국 개인 투자자들 사이에서 인기이다. 이

bigbearsoup.tistory.com

전 세계 주식에 분산투자해야 한다. 그리고 주식에만 투자할 필요가 없다. 상관관계가 낮은 자산에 분산 투자하면 공짜 수익이 생기기 때문이다. 4와 10의 평균은 7이다. 그런데 분산투자에서는 7이 아닌 8이 될 수도 있다. ‘분산투자는 유일한 공짜 점심이다.’는 영원한 진리이다.

자산배분 ETF AOR, RPAR, NTSX, SWAN

NTSX, SWAN은 둘다 미국 주식에만 투자한다. 심지어 SWAN은 단순 주식/채권 자산배분임에도 보수가 0.49%로 비싸다.

AOR과 RPAR은 전 세계 주식에 분산 투자한다. AOR은 정확히 시가총액만큼 국가 비중을 결정한다. 반면 RPAR은 미국 주식 비중이 시가총액 가중과 비교했을 때 낮은 편이다. 기존에 미국 주식 비중이 높거나, 미국 주식의 전망이 좋지 않을 것이라고 생각한다면 RPAR은 나쁘지 않은 선택일 것이다.

AOR은 주식 비중이 60%지만 RPAR은 25%밖에 되지 않는다. 물론 원자재 주식에도 15%를 배분해 전체 주식 비중은 40%지만, 특정 섹터 주식이 아닌 인덱스 비중은 25%이다.

인플레이션 시기에 주식과 채권 둘다 안 좋으니 AOR보다 인플레이션에 강한 금/원자재에도 투자하는 RPAR이 좋다고?

인플레이션, 금리 인상기에 RPAR은 괜찮을까? 지난 1년을 살펴보면 어떨까. RPAR은 AOR과 다르게 장기채 비중이 상당하다. 리스크 패리티 전략은 채권의 리스크를 주식만큼 높이기 때문이다. 즉, 금리 리스크가 크다는 말이다. RPAR은 장기채, 물가연동채에 절반씩 투자한다. 장기채는 그렇다 쳐도 인플레이션 헷지 자산이라고 하는 물가연동채가 있으니 괜찮을까. 물가연동채도 정확히는 장기 물가연동채다. 장기채와 움직임이 상당히 유사하고 금리 인상에 따른 손실은 피할 수 없다. 인플레이션 우려로 장기채 ETF인 TLT가 큰 낙폭을 보였을 때(21년 3월) RPAR은 아래와 같이 쳐 맞았다.

인플레이션 시기에는 일반적으로 주식보다 채권이 안 좋고 채권 중에서도 장기채가 최악이다. 반면 단기채는 그리 나쁘지 않다. AOR의 채권 비중은 40%지만 다양한 만기, 종류의 채권이 섞여있기 때문에 금리 인상에 따른 손실은 제한적이다. 또한 주식은 단기적으로 인플레이션에 악영향을 받을 수 있지만 기업들이 물가상승을 소비자에게 전가하면서 성장을 지속한다. 그래서 주식은 장기적 관점에서 인플레이션 헷지 자산이다. 모든 자산군들 중에 장기 수익률이 가장 높은 자산이 바로 주식이기에, 정확히는 인플레이션 헷지가 아닌 인플레이션을 이기는 자산이다.

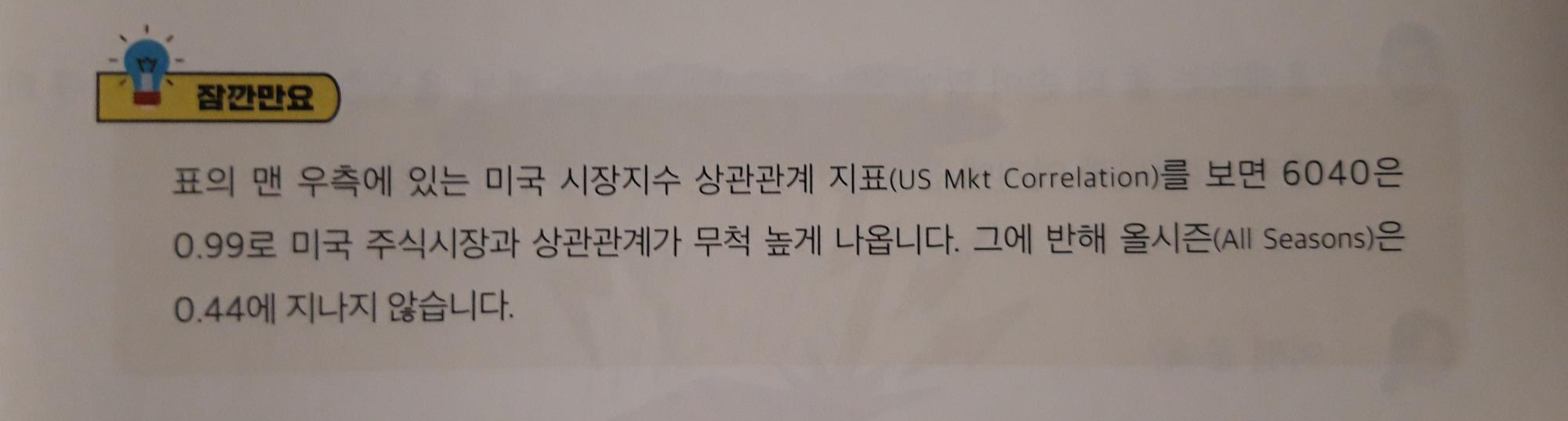

AOR, RPAR 모두 좋은 ETF이다. 하지만 채권에 크게 의존하는 RPAR(올시즌)이 AOR(6040) 보다 주식시장과의 상관관계가 낮다는 이유로 좋다고 주장하는 논리는 동의하기 어렵다. 아래 책에서도 같은 논리를 펴는데, 낮은 상관관계를 보이는 건 양날의 검이다. 주식이 떡상할 때 상관관계가 낮다면 FOMO를 느낄 것이고 주식이 떡락할 때는 나쁘지 않을 것이기 때문이다. 그런데 주식이 오를 때가 많을까 내릴 때가 많을까? 올웨더 투자자들이 주식이 상승할 때보다 하락할 때를 좋아하는 이유가 뭘까? 그들은 상승장에 온갖 조롱을 받는다.

'사경인의 친절한 투자과외'에서 자산배분 ETF인 AOR, RPAR, NTSX, SWAN을 다루고 있다고 해서 기대하고 읽어보았지만 조금 실망했다. 유튜브 Market Readers Club님께서 설명해주시는 영상을 보고 사경인님도 해당 ETF에 대해 알게 된 것이 아닐까 하는 생각이 든다. 위 ETF들에 대해 상세히 알고 싶다면 Market Readers Club 채널을 보는 게 훨씬 나을 것이다.

https://bigbearsoup.tistory.com/22

자산배분에 대한 생각(AOR, RPAR 비교)

채권 투자로 주식과 부동산만큼 돈을 벌 수 있을까? 채권 듀레이션을 높여서? 레버리지를 써서? 하지만 그만큼 금리 위험이 커지고 인플레이션에 취약해진다. 현재(22.01.02) 미국 10년 물 수익률 1.

bigbearsoup.tistory.com

'투자' 카테고리의 다른 글

| S&P500 전망, 각종 지표(Fear & Greed Index, 장단기 금리차, VIX) 살펴보기 (0) | 2022.03.13 |

|---|---|

| 앵커프로토콜 디파이 연 20%. 지속가능할까? (암호화폐에 대한 켄피셔의 생각) (0) | 2022.03.07 |

| 증시 예측 방법, S&P500 주가 전망: 1월 증시를 보면 알 수 있다?(켄피셔, 투자의 배신) (0) | 2022.02.14 |

| SPY, IVV, VOO가 아닌 ISA 계좌로 S&P500 모아야 하는 이유 (0) | 2022.02.08 |

| QQQM ETF가 QQQ보다 좋은 이유 (0) | 2022.02.06 |